序章

生成AIの爆発で“電源危機”が始まる

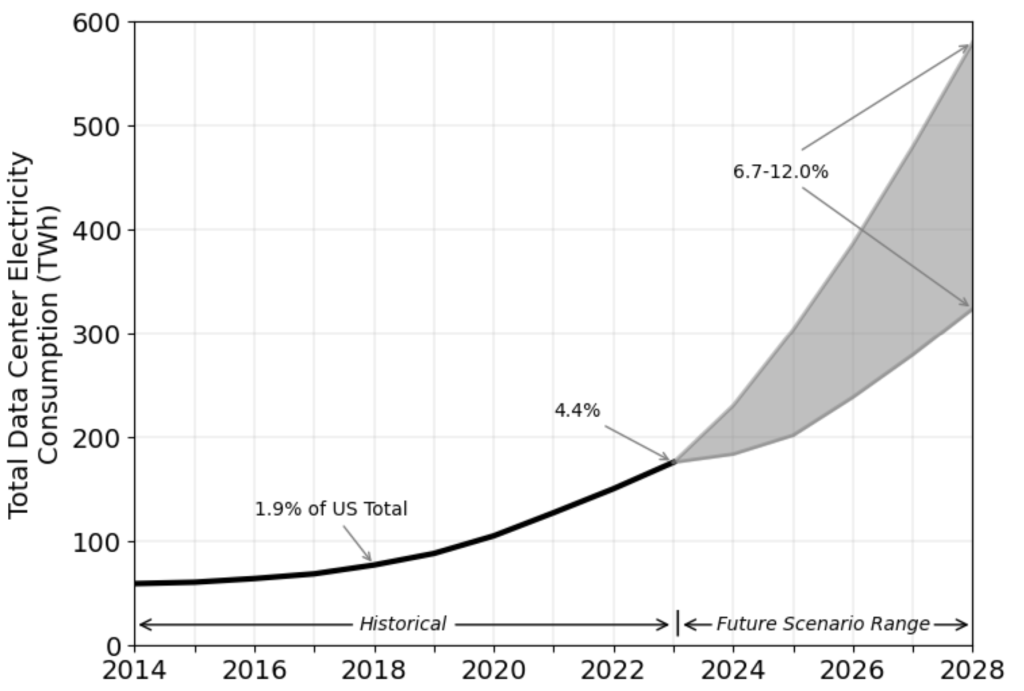

近年、生成AIの爆発的成長により、データセンターの電力消費が前例のない規模で増大しています。米国ではデータセンターが消費する電力量が2023年時点で約176TWh(国全体の約4.4%)に達し、今後数年でその2〜3倍(約500〜600TWh規模)に膨れ上がると予測されています。

(2014年から2028年までのサーバーストレージ、ネットワーク機器、インフラによる総電力発電量と消費量(推定)。出典:ローレンス・バークレー国立研究所報告書)

これは2030年頃には全米の電力需要の1割超をデータセンターが占める計算になり、電力インフラへの負荷は極めて深刻です。こうした状況は「電源危機」とも言うべき様相を呈しており、米国の主要地域ではデータセンター新設時に必要な送電網整備が追いつかず電力確保に数年を要する事例すら報告されています。

この電力需要の爆発的増加に電力会社の供給能力が追いつかないことで、AI時代の成長にブレーキが掛かりかねないとの懸念も高まっています。実際、ガートナー社は「2027年までに既存のAI対応データセンターの40%が電力不足で稼働制約を受ける」と予測し、ユーティリティ側の拡張が需要に間に合わない現状を指摘しています。しかし見方を変えれば、この供給逼迫は新たなビジネスチャンスでもあります。必要な電力を如何に供給するかという課題に対し、今まさに革新的な技術・ソリューションが求められており、その主役として電子部品・デバイスメーカーが活躍できる余地が生まれているのです。

第1章

AI電源の構造を読み解く — 部品メーカーに訪れる構造転換

AI時代のデータセンター電源インフラには、従来にはない構造転換が起きつつあります。まず注目すべきは、電力供給の“中核”を担うキーテクノロジーが劇的に重要性を増していることです。具体的には、以下のような要素がAI電源の要となっています。

- パワー半導体:大容量電力を高効率で変換・制御するため、シリコンカーバイド(SiC)やガリウムナイトライド(GaN)といった新世代のパワー半導体が不可欠です。従来のシリコン素子では損失が大きかった高電圧・高周波スイッチングを、SiC/GaNデバイスは低損失で実現し、データセンターの電力変換効率を飛躍的に高めます。これにより、サーバー向け電源やUPS(無停電電源装置)のエネルギーロス削減と小型化が可能となり、部品メーカーにとっては高付加価値なパワーデバイス供給の機会が拡大しています。

- コンデンサ等の電子部品:AIサーバーは瞬時に巨大な電流変動を起こすため、電源回路には安定化用のキャパシタ(コンデンサ)やコイルなど高信頼性の受動部品がこれまで以上に重要です。例えば、DC-DCコンバータ内部の平滑コンデンサは、高リプル電流に耐えつつ長寿命を実現する必要があります。村田製作所やTDKが強みとする高性能積層セラミックコンデンサやパワーインダクタは、AI向け電源モジュールの安定動作を支える心臓部として存在感を増しています。また「電力の頭脳」とも言える制御ICやセンサー類も含め、日本メーカーの高品質部品が電源全体の信頼性を左右する状況です。

- 蓄電システム(エネルギー貯蔵):そして何より、大規模バッテリーを含む蓄電システムがデータセンター電源構成の中核に据えられつつあります。従来、停電対策にはディーゼル発電機と短時間保持用の小型バッテリーが使われてきました。しかしAI時代には消費電力が桁違いとなり、ピーク時や非常時に電力を安定供給するにはメガワット級のバッテリーエネルギー貯蔵装置(BESS)が不可欠です。この流れは単なるバックアップ用途に留まらず、平常時からグリッドと連係してピークシフトや周波数調整に寄与する「エネルギーリソース」としてデータセンターが機能する可能性すら秘めています。蓄電システムを制御するパワーエレクトロニクスとエネルギー管理ソフトも含め、部品メーカーが提供する要素技術が電源インフラ全体の鍵となっているのです。

AIデータセンター電源インフラの構造転換

「電力の質と量」を支える3つのキーテクノロジー

⚡

パワー半導体

- SiC / GaN (新素材)

高電圧・高周波でも低損失を実現 - 高効率変換

サーバー電源・UPSの小型化と省エネ - 高付加価値化

部品メーカーの新たな収益源

⚙️

電子部品

- コンデンサ・コイル

AIサーバーの激しい電流変動を平滑化 - 高信頼性

高リプル電流への耐性と長寿命化 - 制御IC・センサー

「電力の頭脳」として安定動作を監視

🔋

蓄電システム

- メガワット級BESS

桁違いの消費電力をバックアップ - グリッド連係

ピークシフトや周波数調整に貢献 - エネルギーリソース化

単なる非常用から「調整弁」へ

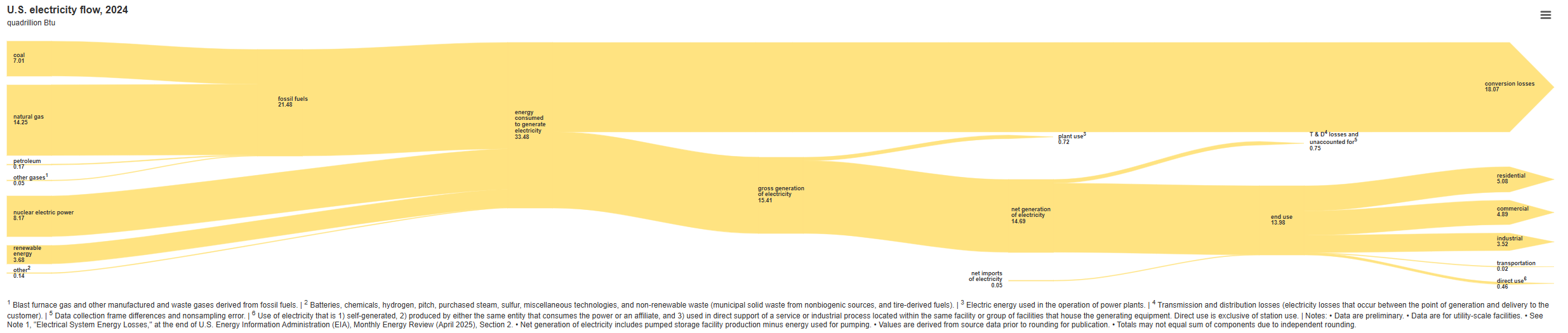

米国の電力フロー(単位:1000兆BTU)。(出典:米国エネルギー情報局、2025年4月)

ネバダ州に構築されたEV電池再利用の大規模バッテリーシステムは、AIデータセンターへの電力供給に活用されている。既存のEVから回収した蓄電池を再利用し、12MW/63MWh規模のマイクログリッドを構成している。こうした「第二の人生」を得た電池が、急増するAI需要を支える新たな電力源となっている。

さらに見逃せない動きが、EV(電気自動車)分野の技術転用です。EVで培われた大容量バッテリー制御技術や高効率インバータ技術が、そのままAI向け電源ソリューションに活かされています。実際、米国では使用済みEVの電池を再利用した大規模バッテリーバンクでデータセンターに電力供給する試みが始まっています。EV用バッテリーは走行用途を終えてなお容量の50%以上を残す場合が多く、これを据置型ストレージに転用することで電力インフラを増強する持続可能な解決策となっています。またEVの急速充電技術やパワー半導体(例:SiC MOSFET)は、大電流を扱う点でAIデータセンターの電源装置(例えば48Vラック電源や高効率AC/DCコンバータ)にも応用可能です。EVとAI、一見異なる領域ですが「大電力を如何に制御・貯蔵・供給するか」という技術基盤は共通しており、EV市場で先行した日本企業のノウハウはAIインフラ分野への参入において強力な武器となるでしょう。

第2章

日本企業が取り組むべき“3つの現地戦略”

AIデータセンター向け電源ビジネスのチャンスを掴むには、技術面のみならず市場戦略面での舵取りが重要です。特に日本の電子部品・デバイスメーカーがグローバル市場でリーダーシップを発揮するためには、「現地(主に米国)戦略」として以下の3点に取り組むことが有効だと考えられます。

- 米国での製造拠点構築:AIインフラ需要の中心地である米国において、生産拠点や開発拠点を設ける戦略です。現地生産することで、大口顧客であるハイパースケール事業者(クラウド企業など)への迅速な供給・サポートが可能になるだけでなく、米国政府の補助金・税制優遇を享受することもできます。実際、米国ではCHIPS法(半導体振興法)による巨額補助やインフレ削減法(IRA)によるクリーンエネルギー製造支援策が整備され、海外企業の進出を後押ししています。日本企業もこの流れに乗り、たとえばパナソニックはIRA成立を受けて米国内に数千億円規模のEV電池工場投資を決定しました。同様に、AIデータセンター向け部品でも「米国産」で付加価値を高める取り組みが求められます。最近発表された日米経済協力プランでも、三菱電機がデータセンター向け発電設備とバックアップ電源に300億ドルを投資予定とされるなど、日本企業が米国で電力インフラ構築に積極関与する方針が示されています。現地生産はコスト増リスクも伴いますが、補助金活用やスケールメリットで克服し、「需要のある場所で作る」体制を構築することが重要です。

- 米企業との共同開発:技術開発において現地企業とのアライアンスを組む戦略です。AI対応の電源ソリューションは、単なるハード提供に留まらずソフトウェアやサービスも含む複合的なものになりがちです。そのため、現地の電力インフラ企業やスタートアップ、あるいはデータセンター事業者との協業開発が有効です。例えば米国では、蓄電システム大手のFlexGen社と電力設備工事のRosendin社が提携し、従来型UPSに代わる大規模蓄電ソリューションを共同開発しています。日本企業も、電池・部品の技術力を相手方のシステム統合力と組み合わせることで、単独では参入が難しい大規模案件を受注しやすくなるでしょう。また日米政府の支援枠組みの中で、NuScale Power(米)と日本企業がAIデータセンター向け電源として小型原子炉を共同展開する計画や、東芝・日立製作所・三菱電機などが米パートナー企業と協力してデータセンター用電力モジュールや高圧送電網増強に参画するプロジェクトが打ち出されています。これらはいずれも日米の強みを持ち寄った共同開発の例と言えます。自社単独で製品を売り込む発想から、「現地パートナーとSolutionを共創する」発想への転換が求められています。

- 現地サプライチェーンの統合:最後に、調達・供給網を現地化・統合する戦略です。部品メーカーといえど、最終製品レベルでソリューションを提供するには、関連部材・サービスを一括で届ける体制作りが不可欠です。現地の部材サプライヤーや加工・組立企業とのネットワークを構築し、自社製品と組み合わせたモジュール化製品として提供すれば、顧客にとっての利便性と付加価値が向上します。また米国政府調達や大型案件では「Made in USA」や「現地調達比率」が重視されるため、米国域内で完結するサプライチェーンを持つこと自体が競争力となります。TDKや村田製作所なども、高機能部品に加えて電源ユニット(例:OCP準拠の電源シェルフ等)まで統合的に現地生産・供給するビジネスモデルを模索しています。さらに、物流や保守サービス面でも現地企業と提携し、「すぐ届けてすぐ動く」体制を築くことが信頼獲得につながります。要は、優れた部品を作って輸出するだけでなく、現地で組み立て・統合・サービス提供まで一貫して担う覚悟が必要だということです。

以上の3つの現地戦略を通じて、日本の部品メーカーは単なるサプライヤーの枠を超え、「AIインフラの必須供給者」としての地位を築く道筋が見えてきます。実際、2025年10月の日米首脳協議では、TDKや村田製作所がAI用途の高度部品や電源モジュール供給で米国に貢献する計画が発表され、両社合わせて最大30億ドル規模の投資を伴うプロジェクトが掲げられました。このように国策レベルでも期待が示される中、自社の現地戦略を具体化・加速していくことが肝要です。

第3章

事業企画部が今すぐ始めるべき検討テーマ

では、こうした大局観を踏まえて、日本メーカーの事業企画部門は具体的に何を検討すべきでしょうか。短期的に着手すべきテーマとして、以下のようなものが挙げられます。

- 「AIデータセンター向け電源モジュール市場」の分析

爆発的成長が見込まれるAIデータセンター向けの電源関連市場規模・競合動向の調査です。グローバルで見れば、データセンター向け電源ソリューション市場は2030年に500億ドル規模に達するとの予測もあります。自社が参入可能な領域(例えば高効率AC/DCコンバータ、48V DC電源ラック、UPS統合システムなど)はどこか、その市場規模と成長率、主要プレイヤー(欧米の電源装置メーカーや新興企業)のポジションを把握しましょう。特にAI用途に特化した電源モジュール(GPUクラスタ向け高出力電源等)のニッチ市場は狙い目です。今後5〜10年の需要予測を分析し、自社が獲得しうる売上ポテンシャルを定量的に見積もることが第一歩です。 - 「米企業とのアライアンス設計」

上述の現地戦略を実行に移すため、具体的にどの米国企業とどのような提携を結ぶかを検討します。候補となるのは、現地のエネルギーソリューション企業、データセンター建設・運営企業、大手IT企業の関連部署、あるいは有望スタートアップなどです。例えば、電池分野では蓄電スタートアップとの協業、パワー半導体では現地ファブを持つメーカーとの生産提携、電源モジュールでは大手データセンター請負業者との共同企画などが考えられます。重要なのは双方にとってWin-Winとなる価値提案を描くことです。自社の強み(高性能部品や素材、品質管理技術など)と相手の強み(顧客基盤、システム統合力など)を組み合わせ、共同で市場を開拓するシナリオをいくつか描いてみましょう。その上で有望度や実現可能性を評価し、トップマネジメントに提携戦略として提示することが求められます。 - 「自社製品ポートフォリオの再マッピング」

現在の自社製品ラインナップをAIインフラ需要の観点で棚卸しし、再構成する作業です。具体的には、既存製品群の中から「AIデータセンター向けソリューションとして売り出せるもの」「多少の改良で適用可能なもの」「新規に開発すべきもの」に分類し直します。例えば、従来はEV向けとしていたSiCパワーモジュールをデータセンター用UPSモジュールに転用できないか、産業機器向け電源装置の設計を流用してAIサーバーラック用の標準電源ユニットを商品化できないか、といった視点です。また逆に、現在力を入れている事業でもAIインフラ需要との関連が薄いものは一段落ち着かせ、経営資源を重点分野に振り向ける決断も必要です。ポートフォリオ全体を見渡し、リソース配分の最適化と開発ロードマップの再設計を行うことで、自社の強みを最大限AI市場に適合させるのです。

以上のテーマは、いずれも待ったなしの喫緊の課題です。AIブームによる電源需要拡大は「これから検討」ではなく既に進行中の現実であり、各社の対応スピードが将来の競争力を左右します。事業企画部門は技術・市場の両面から社内をリードし、経営層の意思決定を後押しする具体的な戦略案を早急に取りまとめる必要があります。

日本メーカー事業企画部門が

短期的に検討すべき3つのテーマ

AIデータセンター市場への参入に向けた具体的検討事項

市場分析・

参入領域の特定

- ニッチ市場の発掘

GPUクラスタ向け高出力電源など、AI特化型モジュールの需要を調査 - 競合ベンチマーク

500億ドル市場における欧米プレイヤーの動向把握 - 売上ポテンシャル予測

自社技術が活きる領域(高効率AC/DC等)の規模算定

米企業との

アライアンス設計

- 現地パートナー選定

エネルギー企業、DC運営会社、有望スタートアップとの連携検討 - Win-Winの価値提案

「自社の高品質部品」×「相手のシステム統合力」でシナリオ作成 - 共同企画の推進

生産提携や共同開発案を経営層へ提示

自社製品ポートフォリオの

再マッピング

- 技術の転用と応用

EV用SiCモジュールをデータセンターUPSへ転用検討 - 製品群の再分類

既存資産を「AI向け即戦力」「改良で適用可」等に棚卸し - リソースの選択と集中

AIインフラ需要に合わせ開発ロードマップを再設計

終章

単なる部品供給から“AI電力ソリューション”企業へ

AI時代の電力需要という新たな挑戦に向き合うため、日本の電子部品・デバイスメーカーは自らのビジネスモデル変革を迫られています。従来は完成品メーカーの下請け的に「部品を作って納める」ことが主だった企業も、これからは「ソリューションとして価値を提供する」視点への転換が求められます。つまり、単に高性能な部品Aを売るのではなく、部品Aを組み込んだシステム全体でお客様(データセンター事業者)の電力課題を解決する——そうした付加価値の高い提供形態へシフトする必要があるのです。

この変革には技術力だけでなく組織能力やビジネスモデルの革新が伴います。製品設計部門から営業・サービス部門まで縦横の連携を深め、場合によっては社外の知見も積極的に取り入れることが重要でしょう。幸い、現在の市場環境は協業に前向きです。データセンター運営各社も電力問題で頭を悩ませており、信頼できるパートナーから包括的なソリューション提案を受けたいと望んでいます。また政府支援策や業界団体のプロジェクトも活発化しており、異業種連携のチャンスも増えています。

自社だけで全てを賄おうとせず、外部パートナーの力も借りて変革を加速することが賢明です。例えば、事業変革の専門知識を持つコンサルタント企業や、現地市場に精通した販売代理店・技術企業との提携は、変革への伴走支援という意味で大きな助けとなります。実際、欧米企業では大規模投資に際し外部の専門家と組んで新規事業モデルを立ち上げるケースが一般的です。日本企業も社内リソースに閉じず、オープンな姿勢で必要な知見・人材を取り込みながら組織変革を進めるべきでしょう。

最後に強調したいのは、「AIインフラの必須供給者」への道は十分に拓けているという点です。日本の部品メーカー各社は長年培った技術力と品質への信頼を武器に、既に世界有数のプレイヤーとして認知されています。あとは発想と行動次第です。電力供給という社会課題の解決に資するソリューションを提供する企業へと脱皮できれば、市場からも政府からも厚い支持を得られるでしょう。その先にあるのは、価格競争に陥りがちな部品取引から脱却し、高付加価値のソリューションビジネスで収益を伸ばす未来です。生成AIが創り出す新時代において、日本発の電子部品・デバイスメーカーが不可欠な存在として輝くことを期待したいと思います。